住まいのレポート~金利タイプ別住宅ローン

2023年05月15日

金利タイプ別にみる住宅ローン

現在マイホームの購入を予定している方の頭を悩ませるのは「住宅ローン」の選択ではないでしょうか。近年は資材や人件費の高騰により、住宅価格も上昇している中、固定金利型の住宅ローン金利も上昇してきました。早く購入せねばと焦る気持ちを抑えて、まずは資金計画を慎重に立てることから始めましょう。

まずは資金計画を立てる

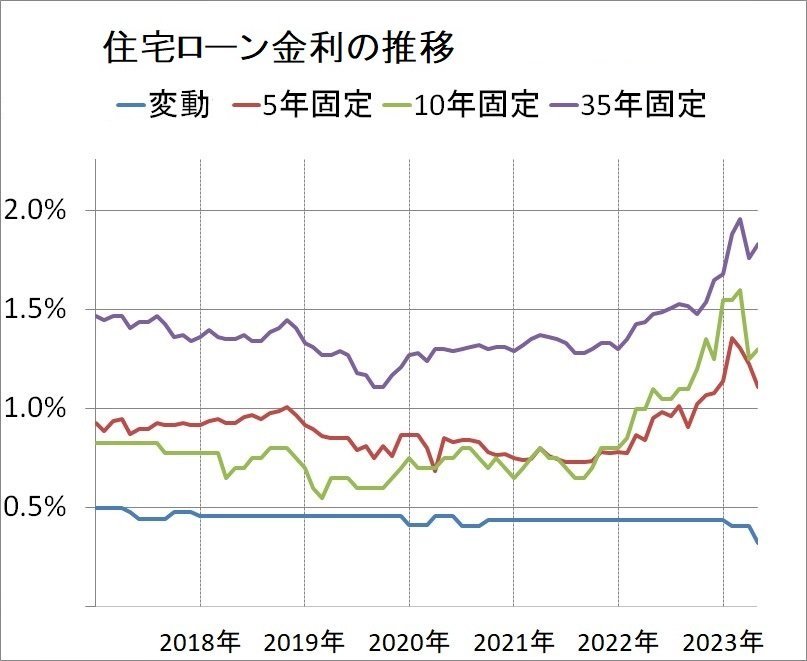

2023年に入って住宅ローンの金利が注目されています。日銀が22年末に10年物国債利回りの上限を引き上げたことで長期金利が上昇しました。各銀行の住宅ローン金利は、短期金利に連動する「変動金利」は据え置いていますが、長期金利に連動する「固定金利」を引き上げました。

今後さらに金利が上がるのではないか?と焦って住宅購入計画を急ぐのは禁物です。ご自身の家計状況やライフプランを踏まえた慎重な計画を立てないと、購入後の返済が滞ってしまう可能性があります。

購入時に自己資金(頭金)を用意できるか。出産などライフイベントに充てる資金はあるか。共働きの場合は片方が離職する可能性はないか。その他家計に不測の事態が生じた場合の予備資金(生活費の半年〜1年分)はあるか。

また住宅ローン返済額については、現在支払っている家賃を目安に設定すると予算オーバーになる可能性があります。住居費はローン返済額だけでなく、賃貸住まいではかからなかった固定資産税や建物の火災保険料・地震保険料。マンションの場合は管理費・修繕積立金、駐車場代。戸建ての場合はメンテナンス費用を準備しておくことも必要になります。

返済期間は、遅くとも65歳で完済できるように計画しましょう。ボーナス等で当面使う予定の無いお金があれば、こまめに返済しましょう。住宅ローン控除が終わった時(10・13年後)にまとめて返済する方法を取っても良いでしょう。

これらを考えて購入(借入)可能金額と返済可能額をあらかじめ決めておきましょう。金額を決めてからでないと内見に行ってはダメですよ!

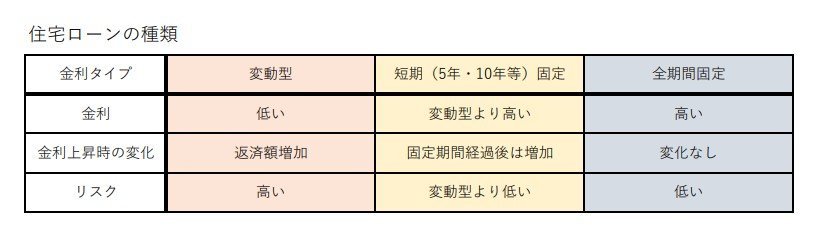

金利タイプ別の住宅ローン

住宅ローンを選ぶ際には金利タイプの選択も重要になります。住宅ロ—ンには「変動型」、「短期固定」(5・10年等)、「全期間固定」(フラット35等)があります。現状では固定金利型の金利が上がっている一方で、変動金利型の金利は低水準を維持していることもあり、変動金利型を選ぶ人が圧倒的に多くなっています。

金利タイプ別ではないですが、ご夫婦で住宅ローンを組む方法として「ペアローン」、「連帯債務型」、「連帯保証型」もありますが、その特徴については別の機会にお知らせします。

変動型のリスク

多くの方に選ばれている「変動型」ですがそのリスクを知ることが大切です。

「変動型」では、ほとんどの金融機関が当初金利0.4%台で設定していますが、実はこの金利は半年ごとに適用金利が見直されています。

金融機関では「5年ルール」というものに基づいて毎月の返済額は、金利の変動にかかわらず5年間は変わりません。5年ごとに返済額を見直して、その後の5年間の返済額を固定する仕組みです。ではこの5年の間に金利が上昇した場合はどうなっているかというと、返済額の内容が変わっているのです。返済額は「元本分」と「利息分」を合算したものです。適用金利が上昇して返済額が変わらなければ、金融機関は「利息分」の返済を優先させるので「元本分」が減らないことになります。この減らなかった「元本分」が次の5年間の返済額に組み込まれる訳です。金利が上昇した場合は、次の5年間の返済額が増えてしまうことを覚えておきましょう。

また、5年ごとに返済額を見直す際、返済額上限を最大でも従来の25%増に抑える「125%ルール」もあります。返済額の見直しの際、今まで返済した金額が10万円であったら、12.5万円以下に設定するというものです。家計への影響を抑制するという制度で、一見契約者にメリットがあると思えますが、金利が上昇していれば「5年ルール」と同様に「元本分」が減らないというデメリットもあります。

短期固定と全期間固定

私はとりあえず「全期間固定」をお勧めしています。景気や金利の動向に左右されず返済額が一定なので、将来も不安なく返済していけるからです。しかし、当初金利が「変動型」に比べて高いので「全期間固定」を選ばれる方はわずかです。かくいう私も住宅ローンは「変動型」です(笑)。

「短期固定」は「変動型」と「全期間固定」の中間的な位置づけとなりますが、個人的には長めの固定期間を設けることでリスクの軽減になりますので、10年物が良いかと思います。3年物や5年物を選ばれるのであれば「変動型」で良いかなと思います。

支払の仕方についての考え方は人それぞれなので、選ばれた商品のメリットとデメリットを理解されていれば問題ないと思います。

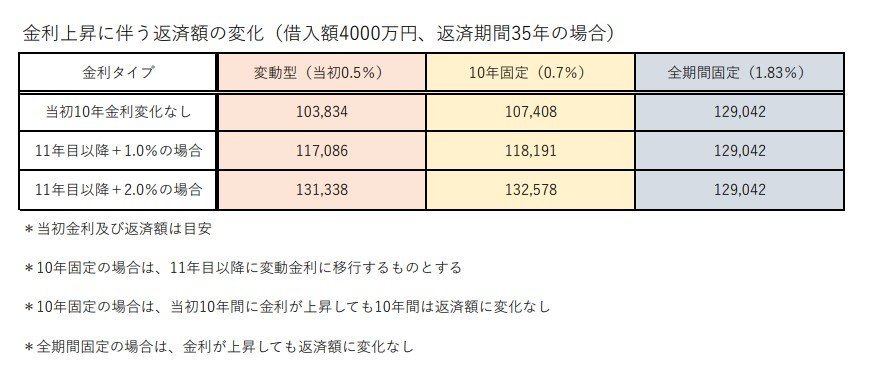

金利が上昇した場合の返済額の変化

金利が上昇するとどの程度返済額が変わるのか。合計4000万円を期間35年で借りた例でみてみます。当初金利は「変動型」を0.5%、「10年固定」を0.7%、「全期間固定」を1.83%とし、10年経過後に金利が1.0%上昇した場合と2.0%上昇した場合を想定しました。上の表をご覧ください。

当然ですが、金利が上昇しなければ「変動型」が圧倒的に有利です。金利が1.0%上昇しても有利性は残りますが、2.0%上昇すると「全期間固定」の方が有利となります。

金利タイプ別にみる住宅ローンのまとめ

住宅の購入を考える際は、何をおいても「資金計画」を立てて、購入価格を決める事です。

物件が決まれば、金融機関と住宅ローンの金利タイプを決めなければなりませんが、不動産業者さんや銀行の担当者さんにアドバイスをもらうのも良いでしょう。

将来の金利については、金融に携わっている方でも予測できないと思います。果たして金利が2.0%も上昇することがあるのか?もしあるとすればいつなのか?これが判れば何の苦労もありません。

バブル崩壊以降の金利はほぼ右肩下がりの状況が続いていますので、バブル期の金利が8%であったことなど今では考えられないですが、過去に高金利時代もあったという事は念頭に置いておきたいですね。