住まいのレポート~リバースモーゲージ

2023年05月31日

住宅ローンを「リバースモーゲージ」に替える

自宅に住み続けながら、その自宅を担保に老後資金を借りて死後に自宅の売却などで返す「リバースモーゲージ」を利用する人が増えています。主に老後の資金を確保するのが目的ですが、最近は住宅ローンを返済中の人が「借り換え」に利用するケースも増えています。「リバースモーゲージ」拡大の背景には、晩婚化などもあり以前より高い年齢で多額のローンを組む世帯が多くなり、年金を受け取るような年齢になっても多額の住宅ローンを抱える世帯が増えて、住宅ローンの返済に苦慮する熟年世代に、返済の一つの選択肢として知られるようになってきたことがあげられます。

「リバースモーゲージ」は聴き慣れない言葉ですが、元プロ野球選手が出演する「家を売ってもそのまま住める」というキャッチフレーズのテレビCMをご覧になったことがありませんか?これは「リースバック」という商品で、「リバースモーゲージ」の一つです。なお、「リバースモーゲージ」は不動産の所有権を持ったまま担保にして借入れすることで住み続けられ、「リースバック」は不動産を売却して、その物件をリース(賃貸)することで家賃を支払って住み続けられます。

このように「リバースモーゲージ」にはいくつかの商品がありますが、今回は「リバースモーゲージ型住宅ローン」に絞って考えてみます。

リバースモーゲージ型住宅ローン(以下リバモローン)とは

直訳すると「リバース=逆」「モーゲージ=抵当権」という意味です。

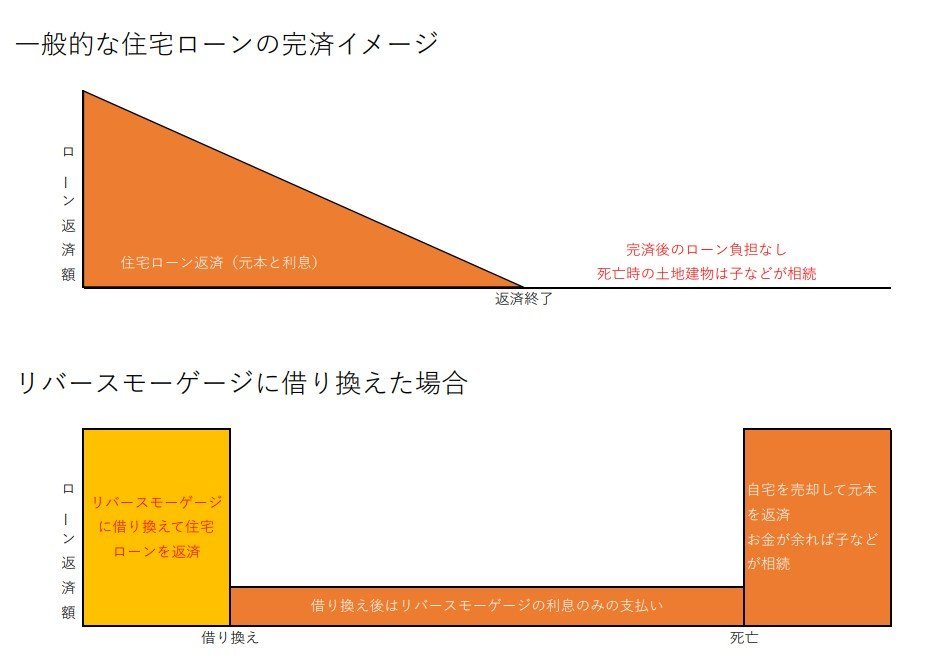

住宅ローンは、一括で受け取った融資額を月々返済していき、最終的に借入残高がなくなるのが一般的です。

リバモローンでは、自宅を担保にして借り換えた資金で住宅ローンの残りを返済し、その後はリバモローンの利息のみを毎月払い、元本は死後に自宅の売却などで返済する仕組みです。自宅の売却でお金が余れば、相続人に渡ることになります。なお一般的にリバモローンは50代からしか利用できません。

注意点として、借り換えた後に、体調悪化などで介護施設に入り自宅に住むことが出来なくなることも考えられます。この場合結果として借り換えを選ばず、早めに自宅処分をした方が手にできる資金が大きくなる可能性がありますので考慮が必要です。

リバモローンの利用に適した人

*老後資金に不安のある人

*相続人がいない人

*子どもがそれぞれ家を持っているなど、親の自宅の相続を望まない人

*住宅ローンの返済が厳しい人

メリット

*住宅や土地を担保にしているので、自宅に住み続けることが出来ます

*毎月の返済は利息のみであるため、老後の暮らしを充実させることが出来ます

*退職金や預貯金などのまとまった資金を残しておくことで、老後資金の減少を遅らせることが出来ます

*元金の返済は、借入人が死亡した際に現金一括または、自宅の売却のいずれかを選べます

*生前に自宅処分の道筋をつけられるので、空き家になるのを避けられます

デメリット

*一般的に借りられる金額は、不動産価値の50~70%程度となりますので、通常売却するよりも受け取れる金額は少なくなります

*建物や地域などの条件によっては担保としての価値が乏しく、利用に制限がある場合があります

*金利相場は約3%で、現状の住宅ローン金利0.5%に比べて高くなります。また変動金利のため金利上昇リスクがあり、月々の利息返済額が増える可能性があります

*融資には団体信用生命保険に加入出来ません

*長生きすればするほど利息の支払い額が増え、結果的に住宅ローン返済より総額が膨らむ可能性があります

*生存中に土地・建物の価値が下落すれば、途中での返済が必要になる可能性があります

まとめ

利用者側にも多大なメリットがある「リバースモーゲージ」ですが、これほど商品が増えているという事は、業者側(金融機関や不動産業者)にもメリットがあるという事です(担保評価額を通常の50~70%にしているので業者さんは当然儲かります)。

ご利用に際しては、ご自身にメリットがあるかどうかを必ず確認することをお勧めします。

老後資金に余裕のある人、相続人はいるがトラブルになりそうもない人については、「リバースモーゲージ」を利用するメリットはないと思います。

「リバースモーゲージ」利用に際して

相続人がいる方は、トラブル防止のために子どもなど相続人に自宅を引き継げない可能性を伝え、あらかじめ相続人の同意を得ておくことが大切です。

老後の生活資金に不安がある方は、比較的早いタイミングから住宅ローンをリバースモーゲージ型住宅ローンに借り換えることで、家計の見直しなど幅広く検討できます。自宅はあるけど老後資金が不安という方は、住宅ローン・保険の見直しや、「リバースモーゲージ型住宅ローン」などについて検討してみてはいかがでしょうか。